- 首页

- 我们力皇

- 行业解决方案

-

工程案例

工程案例我们是致力于工业烟气治理产品的研发设计、设备制造、工程总包、施工运营于一体的企业。

-

产品工艺

产品工艺我们是致力于工业烟气治理产品的研发设计、设备制造、工程总包、施工运营于一体的企业。

- 技术实力

- 新闻中心

- 联系我们

400-682-0097

迄今为止我国仍是最大的一次能源消费国家,2019 年占全球能源消费总量的24.3%,占全球能源消费净增量的3/4 以上。但是,我国资源禀赋决定了以煤为主的一次能源消费结构难以改变,2019 年我国煤炭消费总量占全球煤炭消费总量的51.7%[1]。长期粗放利用造成燃煤烟气污染物对环境空气的影响突出,其中电力行业主要大气污染物排放总量一度达全国工业烟气污染物排放量的60% 以上。随着煤电超低排放政策的全面贯彻落实,2019 年年底累计8.9 亿kW煤电机组达到超低排放水平,约占煤电总装机容量的86%。随着全球最大的煤炭清洁发电体系基本建成,我国电力行业在极短时间内转变为燃煤烟气污染治理的“模范生”。

与电力行业“十三五”期间大幅减排相比,非电行业的烟气污染物排放占比日益凸显,初步测算2019 年其SO2、NOx、烟尘(颗粒物)等主要大气污染物排放总量占全国大气污染物排放总量的3/4 以上。因此,非电行业是确保打赢蓝天保卫战的攻坚领域,钢铁、水泥等行业已进入超低排放倒计时阶段,相关烟气治理亦将进入新态势。

1 工业烟气治理主要领域的市场格局

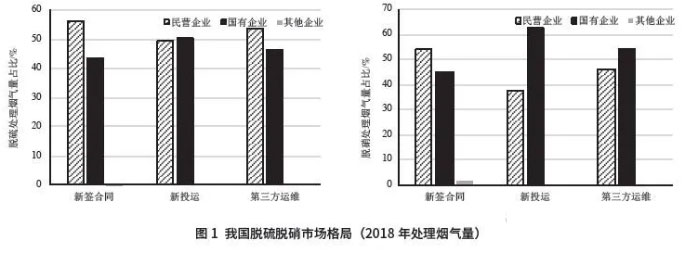

根据中国环境保护产业协会2019 年相关调研情况,国内从事烟气脱硫脱硝的骨干企业约20 家,龙头企业有龙净环保、国电龙源、国电投远达、菲达环保、清新环境等,其中民营企业与国有或国有控股企业的数量大致各占一半。从2018 年脱硫脱硝处理烟气量看,新签合同、新投运工程、第三方运维工程中民营企业与国有企业的市场份额也基本相当(见图1),但考虑到华电科工、大唐环境等具备大量业绩的国有企业并未纳入中国环境保护产业协会相关统计,国有企业在我国工业烟气的脱硫脱硝领域实际已居优势地位。

烟气除尘方面的市场集中度相对低于脱硫脱硝领域,电力、钢铁、水泥等各行业均有一批领军企业,整体上国有企业和民营企业的市场竞争非常激烈,预计并驾齐驱的市场格局将会长期保持。

2 工业烟气治理主要领域的发展动态

在电力行业中,常规煤电机组已基本实现超低排放,下阶段将聚焦常规煤电机组超低排放的优化提升以及非常规煤电机组的超低排放等方面。常规煤电机组的烟气治理优化提升,突出需求主要体现在两个方面:一方面是“全负荷脱硝”以及相关的催化剂研发、流场优化、氨逃逸控制和废弃催化剂的再生、重金属回收利用等方面,对相关烟气治理设施乃至生产设备的设计、制造、运行均提出了精细化需求;另一方面是部分省(自治区、直辖市)的环境空气质量改善压力仍然巨大,常规煤电机组在超低排放基础上需要深度减排,如达到国际能源署燃煤电厂污染物排放控制2020 年目标水平(SO2、NOx、烟尘分别为25mg/m3、30mg/m3、1 ~ 2mg/m3),传统的烟气治理(特别是脱硝)技术要再挖潜、再创新。随着精细化控制需求和《除尘器能效限定值及能效等级》(GB 37484—2019)的强制实施,传统的静电除尘及相关电源技术预计未来几年也存在改造机会。此外,在SO2、NOx、烟尘等常规污染物治理基础上,电力行业的Hg、SO3、可凝结颗粒物(CPM)等非常规污染物的协同或专项治理也日益受到重视。

3 工业烟气治理行业面临的困境及应对建议

3.1 面临的主要困境

2018 年以来,受国家金融降杠杆以及宏观经济环境的影响,包括烟气治理企业在内的各类企业融资难度普遍加大,其中民营企业融资能力相对更弱,因此烟气治理企业不仅短期财务压力大,长期持续发展动力亦不足。

2018 年以来,工业烟气治理的主导领域从电力行业迅速转向非电行业,相关产业也蓬勃发展,但业内绝大多数核心专利技术由欧美日的企业掌控,国内相关企业的自主创新能力弱、科研院所的技术转化难。非电行业各类项目烟气成分和性质差异大,需要研发的超低排放技术路线多,电力行业烟气治理技术“一招鲜”在非电行业难以重现,单类项目整体规模小使得烟气治理研发、制造的规模效应受限,工业烟气治理面临更复杂的技术创新和技术储备挑战。同时,非电行业的烟气治理企业多数为小微企业,经济承受能力相对较差,长期的低价中标氛围使得“低价低质”“临时应付”行为难以避免,会对工业烟气治理领域的可持续发展带来可预期的负面影响。

3.2 应对建议

(1)进一步深化财税改革。近年来,“营改增”、增值税降税减档、所得税税率下调等财税优惠政策一定程度上缓解了烟气治理企业财务压力,但是工业烟气治理业务存在项目周期长、垫资要求高、回款进度慢等特点,民营企业还存在融资规模有限、融资成本较高等现实困难,烟气治理企业迫切需要进一步减税降负和金融政策支持。

(2)进一步重视环境成本。毋庸置疑,工业企业加大对烟气治理的力度,会大幅提高企业的生产成本。如果这部分治理成本不能得到很好的消化,将严重挤占企业的利润。因此,政府、行业和社会都必须充分认识环境成本管理的重要性,采取恰当的财税政策推动外部效应内部化,让企业有利可图实施主动治理,从而降低显性的污染防治成本和隐性的污染损害成本,最终减少工业化发展的社会总成本。环保电价和超低排放电价约束并激励了电力行业烟气的治理行为,就是成功的环境成本管理案例。

(3)进一步鼓励科技创新。技术是烟气治理领域的核心竞争因素,必须营造加大科技创新投入的大环境,通过强化知识产权保护、完善财税激励机制,进一步鼓励国内企事业单位攻关烟气治理核心技术,解放科研人员主观能动性,推动研发成果产业化。

(4)进一步推动产业整合。一方面,政府或行业协会要完善政策和制度调节,切实落实“优质优价”,防止恶性竞争;另一方面,通过市场竞争提高集中度,做大做强一批龙头企业,促进行业良性发展。

上海力皇集团是一家专业从事VOCs有机废气治理、烟气脱硫脱硝除尘、VOCs在线监测系统的高新环保企业,公司集研究开发、设计制造、工程总包及设施运营为一体。公司拥有自主核心技术,在行业拥有丰富的经验并取得多项技术专利,与同济大学等多所院校建立战略合作关系,是华东理工产学研实习基地,我们针对客户需求和实际情况为客户提供量身定制的专业治理综合解决方案。

下一篇:VOC和VOCs的区别是什么?